M&Aの手法

合併

合併とは、会社の権利義務すべてを他の会社へ包括的に承継させる方式で、会社分割と同じく組織再編行為の一つです。

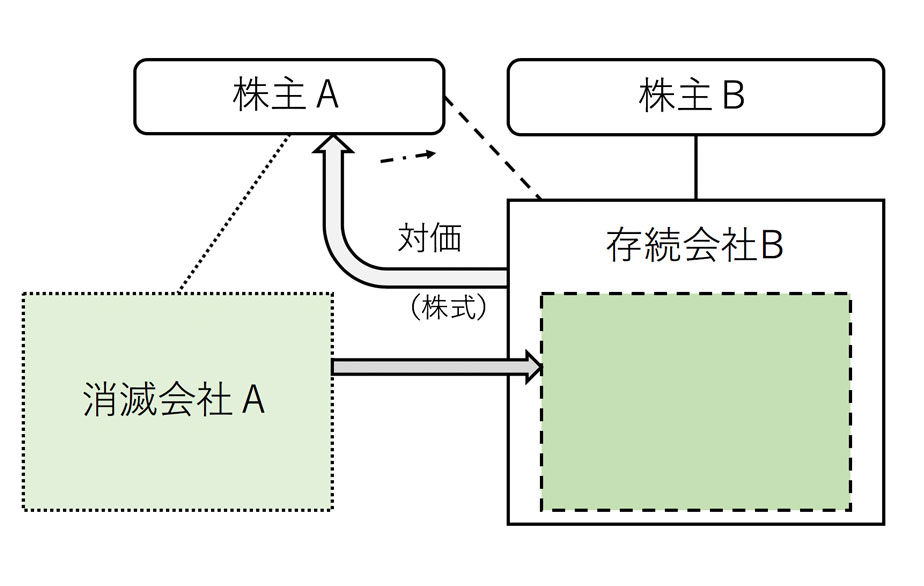

●吸収合併

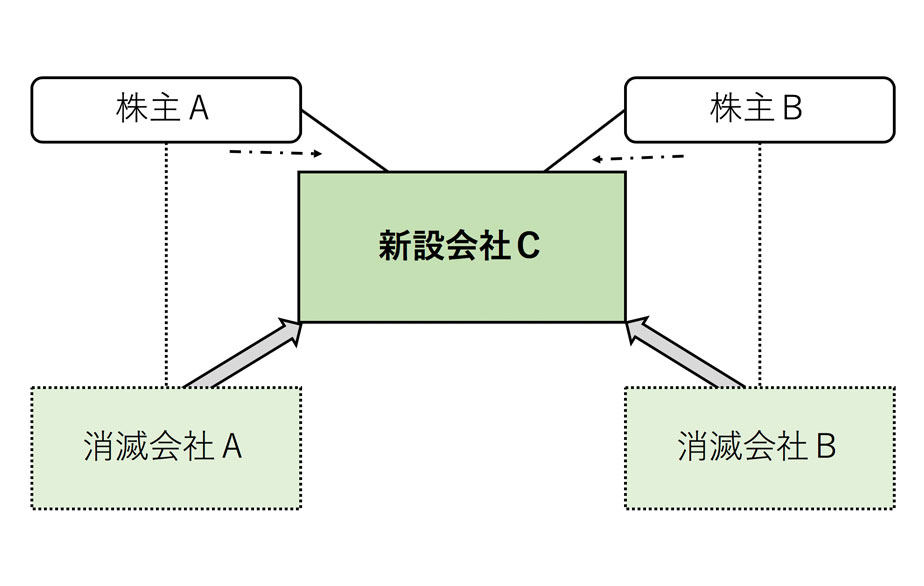

●新設合併

特徴

典型的なケースとしては、企業グループ内における会社再編や、主に大企業などの経営統合の場面で利用されます。

一方、中小企業のM&Aでは、買収の段階ではじめから合併を利用するケースは比較的少なく、子会社化したあとのタイミングで合併をする、という利用の仕方が多いと思われます。

合併では、会社のすべてが包括的に他の会社に承継される点が大きな特徴であり、会社同士が一つの法人になるため、経営統合の効果としては最も強力といえます。

他方で、別の会社を一つの会社まとめる点で、簿外債務のリスクや、経営・管理を統合・統一するのに相応の労力や手続を要するなどもあり、これらのリスクや労力を上回る統合効果のメリットが見いだせることが、合併を選択する場合の一つの目安になります。

合併の種類としては、吸収合併と新設合併の2種類があります。

既存の会社が一方を吸収し、吸収された会社は解散・消滅するのが吸収合併、複数の会社で設立する新設会社へ会社の権利義務を承継し、元の会社はいずれも解散・消滅するのが新設合併です。

合併の対価は、原則として承継する先の会社の株式になりますが、吸収合併の場合に限り、現金等を対価とすることも可能です。

対価を受け取るのは、消滅する会社の株主です。

メリット

- ・会社という法人自体が一つにまとまるため、経営統合の効果が強い

デメリット

- ・会社の一切合切が承継されるため、簿外債務や不採算事業など、望ましくないものまで引き継ぐことになる。

- ・労務や契約関係、許認可などを統合するために相応の労力や手続が必要になる。